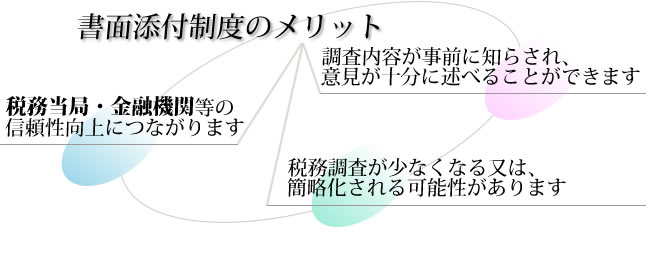

書面添付制度とは、税理士法第33条の2に規定されているもので、簡単に言い表しますと、申告書に顧問税理士が作成した意見書のようなものを添付することです。

このことは、税理士が税務署に対して「お客様の税務申告書は適正なものであり、独立した公正な立場から適正申告納税を行っております」と太鼓判を押すようなものです。

この書面添付制度を利用することにより、税務署との信頼関係の醸成等がはかられ、税務調査が少なくなる又は簡略化される可能性があります。

★書面添付制度が適用できる法人様とは

上記にご説明しましたメリットがある反面、全ての企業様に

対して実施できることではありません。

- 適用企業様の要件としましては…

- ①毎月ご訪問し、書類を確認している

- ②全ての会計資料を確認し、決算申告書を作成している

- ということが必要となります。

具体的には、書面添付用チェックシートを作成して、決算書を作成することになります。

ご希望される方、ご質問のある方は、当事務所までご相談下さい。

税理士活動日誌

税理士竹内所長より